処遇改善加算は、加算として受け取った額の全額を、職員の賃金改善に充てる必要があります。

その際、誰に、どの賃金項目で、いくら配分するかを設計することが、加算を適切に運用するうえで重要になります。

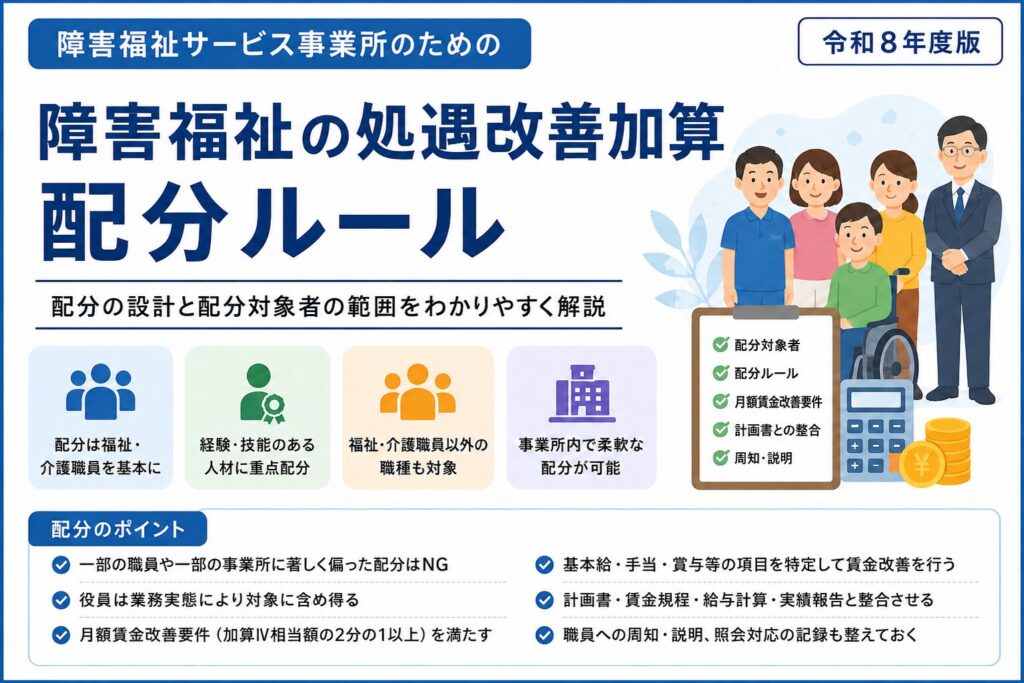

配分方法は、事業者の裁量に委ねられる部分が大きい一方で、通知やQ&Aでは、配分の対象となる職員の範囲や、配分にあたっての基本的な考え方が示されています。

特に、一部の職員や一部の事業所に著しく偏った配分を行わないこと、月額賃金改善要件を満たすこと、計画書・実績報告と整合させることは、実務上の重要なポイントです。

本記事では、令和8年度の厚生労働省通知およびQ&Aに沿って、配分対象者の範囲、配分ルール、賃金改善の方法、配分設計の考え方を整理します。

介護保険サービスの介護職員等処遇改善加算とは根拠法令や運用が異なる部分があります。

1. 配分の基本ルール

処遇改善加算による賃金改善は、まず福祉・介護職員への配分を基本として考えます。

そのうえで、特に経験・技能のある福祉・介護職員の処遇改善が重要であることに留意しながら、事業所内で柔軟な配分が認められています。

つまり、必ずしも全職員へ同額で配分しなければならないわけではありません。

一方で、配分に裁量があるからといって、自由に偏らせてよいわけではありません。

要するに、配分設計では次の3点を押さえる必要があります。

- 福祉・介護職員への配分を基本にする

- 経験・技能のある福祉・介護職員への重点配分を意識する

- 職務内容や勤務実態に見合わない著しく偏った配分は行わない

2. 配分対象に含めることができる職員の範囲

処遇改善加算は、福祉・介護職員への配分を基本としつつ、障がい福祉サービス等事業所内で柔軟な配分が認められています。

Q&Aでは、福祉・介護職員以外の職種も含めて、配分対象となり得る範囲が示されています。

【表】配分対象に含めることができる職員の範囲

| 区分 | 対象となる職員・考え方 | 実務上の注意点 |

|---|---|---|

| 福祉・介護職員 配分の基本 |

ホームヘルパー、生活支援員、児童指導員、保育士、世話人、職業指導員、地域移行支援員、就労支援員、就労定着支援員、就労選択支援員、地域生活支援員、訪問支援員、夜間支援従事者、共生型・特定基準該当事業所の介護職など。 | 配分設計の中心となる職種です。 |

| 経験・技能のある福祉・介護職員 重点配分 |

介護福祉士、社会福祉士、精神保健福祉士、保育士のいずれかの資格を有する者を基本としつつ、勤続年数、他法人での経験、業務内容、技能等を踏まえ、各事業者の裁量で設定します。 | 重点配分の対象を明確にしておくと、計画書・説明資料との整合を取りやすくなります。 |

| 福祉・介護職員以外の職種 柔軟な配分対象 |

施設長・管理者、サービス管理責任者、児童発達支援管理責任者、サービス提供責任者、医師、看護職員、理学療法士、作業療法士、言語聴覚士、機能訓練担当職員、相談支援専門員、管理栄養士・栄養士、調理員、事務員など。 | 加算を算定する障がい福祉サービス等事業所内での配分であることが前提です。 |

| 派遣労働者 | 派遣労働者も対象に含めることが可能です。賃金改善の方法等について派遣元と協議し、派遣労働者を含めて計画書・実績報告書を作成します。 | 派遣料等の上乗せが、派遣労働者本人の賃金改善に反映されるようにする必要があります。 |

| 外国人介護人材 | EPAによる介護福祉士候補者、技能実習生、1号特定技能外国人も、処遇改善加算による賃金改善の対象となります。 | 在留資格や雇用契約の内容と、賃金改善の方法を整合させる必要があります。 |

| 法人本部の職員 | 法人本部の職員であっても、加算の算定対象となるサービス等事業所における業務を行っていると判断できる場合には、対象に含めることができます。 | 対象事業所の業務に従事していることを説明できるよう、業務内容や従事割合を整理しておくことが重要です。 |

実際の配分対象者の設定にあたっては、加算を算定する事業所の業務実態、勤務実態、雇用契約、賃金台帳等との整合性を確認してください。

3. 対象に含められない職員・事業所

柔軟な配分が認められている一方で、処遇改善加算を原資とする賃金改善の対象に含められない範囲もあります。

特に注意が必要なのは、次のようなケースです。

- 処遇改善加算を算定していない障がい福祉サービス等事業所の職員

- 加算の対象外サービスの事業所等の職員

- 障がい福祉サービス等以外のサービスの事業所等の職員

たとえば、同一法人内に複数の事業所がある場合でも、加算を算定していない事業所の職員にまで、処遇改善加算を原資として配分することはできません。

また、障がい福祉サービスとは別の事業を行っている部門の職員についても、処遇改善加算を原資とする賃金改善の対象には含められません。

「同じ法人の職員だから配分できる」とは限らない点に注意が必要です。

4. 役員・代表者の取扱い

役員・代表者を処遇改善加算による賃金改善の対象に含めることができるかは、実務上、判断に迷いやすい論点です。

Q&Aでは、代表取締役等の役員等であっても、処遇改善加算の算定対象となるサービス等事業所における業務を行っていると判断できる場合には、賃金改善の対象に含めることができるとされています。

たとえば、職員が一人であり、サービス等利用計画作成業務等を代表取締役等の役員等が行っている指定計画相談支援事業所などが例として挙げられています。

ポイントは、その事業所で実際に業務を行っていると判断できるかです。

もっとも、役員・代表者を対象に含める場合は、勤務実態、職務内容、賃金・役員報酬の性質、他の職員との配分バランスなどを慎重に確認する必要があります。

特に、他に職員がいるにもかかわらず、役員・代表者に大きく配分するような場合には、著しく偏った配分と評価されるリスクがあります。

したがって、役員・代表者を対象に含める場合は、事前に指定権者へ確認し、その確認内容と回答を記録に残しておくことが安全です。

5. 賃金改善の方法

処遇改善加算による賃金改善は、基本給、手当、賞与等のうち、対象とする賃金項目を特定したうえで行います。

賃金改善の方法としては、主に次のようなものがあります。

- 基本給の引上げ

- 処遇改善手当など、決まって毎月支払われる手当の新設・増額

- 資格手当、職務手当、役職手当等の増額

- 賞与・一時金による支給

ただし、賃金改善として特定した項目を含め、賃金水準を低下させてはならないとされています。

また、安定的な処遇改善が重要であることから、通知では基本給による賃金改善が望ましいとされています。

賃金改善に伴う法定福利費等の事業主負担の増加分については、賃金改善額に含めることができます。

ベースアップとは、賃金表の改訂により、基本給または決まって毎月支払われる手当の額を変更し、賃金水準を一律に引き上げることをいいます。

もっとも、賃金体系等を整備途上である場合など、ベースアップのみによることが難しい場合には、その他の手当や一時金等を組み合わせて実施することも認められています。

6. 月額賃金改善要件との関係

配分を設計する際は、月額賃金改善要件を満たしているかを必ず確認する必要があります。

月額賃金改善要件とは、処遇改善加算Ⅳの加算額の2分の1以上を、基本給または決まって毎月支払われる手当の改善に充てることを求める要件です。

ここで重要なのは、基準となるのが実際に取得する加算額の2分の1ではなく、加算Ⅳ相当額の2分の1である点です。

そのうえで、それを超える部分について、賞与・一時金等を含めた配分方法を検討すると整理しやすくなります。

月額賃金改善要件を満たしていない場合、処遇改善加算の算定要件を満たさないことになり、返還リスクにつながります。

したがって、配分対象者を決めるだけでなく、どの部分を毎月の賃金で支給し、どの部分を賞与・一時金で支給するかまで整理しておく必要があります。

月額賃金改善要件の詳しい内容は、以下の記事で解説しています。

障害福祉サービスの処遇改善加算には、大きく分けて、月額賃金改善要件、キャリアパス要件、職場環境等要件の3つの要件があります。 このうち月額賃金改善要件は、加算で得た原資のうち一定割合を、賞与や一時金ではなく、毎月の賃金、 …

7. 配分設計の考え方

配分の設計は、加算の見込額を把握したうえで、月額賃金改善要件を満たしつつ、対象職員へどの賃金項目で配分するかを決めていきます。

基本的な流れは次のとおりです。

【表】配分設計の基本ステップ

| ステップ | 確認内容 | 実務上のポイント |

|---|---|---|

| ステップ1 | 年間の加算見込額を算出する | サービス種別・加算区分・算定月数を確認します。 |

| ステップ2 | 加算Ⅳ相当額の2分の1を確認する | 月額賃金改善要件の最低ラインを把握します。 |

| ステップ3 | 基本給等で改善する額を決める | 基本給・毎月の手当で要件を満たすようにします。 |

| ステップ4 | 残額の配分方法を決める | 賞与・一時金等を含めて配分できます。 |

| ステップ5 | 対象者・配分額・支給時期を整理する | 計画書・賃金規程・給与計算と整合させます。 |

具体的な数字で考えてみます。

なお、加算率はサービス種別ごとに異なるため、ここでは配分構造を示すための仮の数値を用います。

年間の加算見込額:100万円

加算Ⅳ相当額:60万円

ステップ1:月額賃金改善要件の確認

60万円 ÷ 2 = 30万円

年間30万円以上を、基本給または決まって毎月支払われる手当で改善する必要があります。

ステップ2:残額の配分

100万円 − 30万円 = 70万円

この70万円については、賞与・一時金等を含めて配分することができます。

ステップ3:対象職員への配分

福祉・介護職員への配分を基本とし、経験・技能のある福祉・介護職員への重点配分を意識しながら、著しく偏った配分とならないように設計します。

上記はあくまで配分の構造を示す例です。

実際には、自社のサービス種別、算定区分、加算率、算定月数、職員構成、賃金規程、給与計算方法に応じて個別に設計する必要があります。

8. 職員への周知・説明も重要

処遇改善加算は、事業所が受け取った加算を職員の賃金改善に充てる制度です。

そのため、配分方法を内部で決めるだけでなく、職員に対して、どのような方法で賃金改善を行うのかを分かりやすく説明しておくことが重要です。

Q&Aでも、処遇改善加算を算定する事業者は、賃金改善を行う方法等について職員に周知するとともに、職員から照会があった場合には、書面を用いるなど分かりやすく回答することが示されています。

賃金改善の対象者、支給項目、支給時期、計算方法について、社内説明資料や個別回答の記録を残しておくと安心です。

特に、一時金支給や職種別・経験年数別の配分を行う場合は、なぜその配分方法にしたのかを説明できるようにしておくことが重要です。

9. 計画書・実績報告との整合

配分の方法は、処遇改善計画書に記載し、実績報告書で実績を報告します。

そのため、計画段階で定めた配分方法・対象職員・賃金項目と、実際の給与計算・賃金台帳・実績報告の内容が整合している必要があります。

特に、次の資料の整合性を確認しておくことが重要です。

- 処遇改善計画書

- 処遇改善の配分計算表

- 賃金規程・給与規程

- 雇用契約書・労働条件通知書

- 給与明細・賃金台帳

- 処遇改善実績報告書

賃金改善の対象として特定した項目を含め、賃金水準を低下させてはならないとされているため、一度引き上げた基本給・手当の水準を後から引き下げることは、原則として慎重に考える必要があります。

配分設計の段階から、年度途中や翌年度以降の運用も見据えて、無理のない設計にしておくことが重要です。

10. よくある不備と返還リスク

配分ルールで問題になりやすいのは、次のようなケースです。

① 加算Ⅳ相当額の2分の1を基本給等で改善していない

月額賃金改善要件を満たしていないケースです。

賞与や一時金を中心に配分している場合、毎月の賃金で改善すべき最低額を下回っていないか確認する必要があります。

② 配分対象外の事業所・部門の職員に配分している

同一法人内であっても、加算を算定していない事業所や、障がい福祉サービス等以外の事業の職員は、処遇改善加算を原資とする賃金改善の対象に含めることはできません。

③ 一部の職員に著しく偏った配分をしている

職務内容や勤務実態に見合わない形で、一部の職員だけに過度に配分するケースです。

特に、役員・代表者や管理職に重点的に配分する場合は、説明できる根拠が必要です。

④ 計画書と実際の支給内容が一致していない

計画書では基本給等で改善するとしていたのに、実際には一時金で支給しているなど、計画と実績が一致しないケースです。

実績報告時に不整合が判明すると、修正対応や返還リスクにつながります。

配分設計は、計画書を作るためだけの作業ではありません。

賃金規程、給与計算、職員説明、実績報告までを一体として設計することが重要です。

11. まとめ

配分ルールのポイントを整理すると、次のとおりです。

- 処遇改善加算は、加算額の全額を職員の賃金改善に充てる必要がある

- 配分は福祉・介護職員への配分を基本とする

- 経験・技能のある福祉・介護職員への重点配分を意識する

- 事業所内で柔軟な配分が認められる

- 福祉・介護職員以外の職種も対象に含めることができる

- ただし、加算を算定していない事業所等の職員は対象に含められない

- 役員・代表者も、業務実態によっては対象に含め得るが、個別判断が必要である

- 著しく偏った配分は認められない

- 月額賃金改善要件を満たす必要がある

- 計画書・給与計算・賃金台帳・実績報告の整合が重要である

- 職員への周知・説明、照会対応の記録も整えておくことが望ましい

処遇改善加算の配分は、事業者の裁量に委ねられる部分が大きい一方で、判断に迷う論点も少なくありません。

特に、役員・代表者の取扱い、法人本部職員への配分、福祉・介護職員以外の職種への配分、偏った配分に当たるかどうかの判断は、慎重な確認が必要です。

計画書の作成段階から、賃金規程、給与計算、職員説明、実績報告までを見据えて設計することが、返還リスクを防ぐうえで重要です。

配分方法や役員・代表者の取扱いについてご不安がある場合は、指定権者への確認も含めてサポートいたしますので、お気軽にご相談ください。