処遇改善加算を算定するには、年度のはじめに処遇改善計画書を作成し、指定権者(都道府県知事等)に提出する必要があります。

処遇改善計画書は、単独で作るものではありません。

加算区分の決定、賃金規程やキャリアパスの整備、配分の設計、職場環境等要件の取組の選定といった準備を行い、その結果を一つの様式に集約したものが処遇改善計画書です。

つまり、計画書は処遇改善加算の設計全体をまとめた書類といえます。

本記事では、令和8年度の厚生労働省通知および計画書様式に沿って、計画書の様式と記載項目、提出期限、そして計画書を作る前に必要な準備との関係を解説します。

介護保険サービスの介護職員等処遇改善加算とは、根拠法令や運用が異なる部分があります。

1. 処遇改善計画書とは

処遇改善計画書とは、その年度に処遇改善加算をいくら受け取る見込みで、その額をどのように職員の賃金改善に充てるか、加算の各要件をどのように満たすかを記載し、指定権者に提出する書類です。

計画書を提出し、指定権者による確認を経て加算を算定し、年度終了後に実績報告書でその結果を報告する、という流れになります。

提出後も、計画書に記載した内容どおりに賃金改善を実施し、年度終了後に実績報告書で報告する必要があります。

2. 計画書の様式

令和8年度の処遇改善計画書は、次の様式で構成されています。

【表】処遇改善計画書の様式(令和8年度)

| 様式 | 内容 |

|---|---|

| 別紙様式2-1(総括表) | 法人単位の基本情報、賃金改善計画、各要件の充足状況、確認・証明事項、誓約をまとめる総括表 |

| 別紙様式2-2(個票) | 令和8年4月・5月分について、事業所ごとの加算額や各要件の状況を記載する個票 |

| 別紙様式2-3(個票) | 令和8年6月以降分について、事業所ごとの加算額や各要件の状況を記載する個票 |

※令和8年度通知本文4(2)および別紙様式2-1〜2-3をもとに作成。令和8年度は年度途中で加算区分の体系が変わるため、4月・5月分(別紙様式2-2)と6月以降分(別紙様式2-3)の個票が分かれています。

複数の障害福祉サービス等事業所を有する事業者は、事業者(法人)単位で一括して作成して差し支えありません。

その場合も、各指定権者に対してそれぞれ提出が必要です。提出する内容は、「提出先」の項目以外は同一の内容で差し支えないとされています。

3. 計画書の主な記載項目

計画書(別紙様式2-1)に記載する主な項目は、次のとおりです。

【表】処遇改善計画書の主な記載項目

| 項目 | 記載内容 |

|---|---|

| 基本情報 | 法人名・所在地・代表者、書類作成担当者の連絡先、提出先(指定権者)、対象事業所などを記載します。 |

| 賃金改善計画 | 令和8年度の加算の見込額と、令和8年度の賃金改善の見込額を記載します。賃金改善の見込額は、加算の見込額以上である必要があります。法定福利費等の事業主負担増加分を含めることができます。 |

| 月額賃金改善要件 | 処遇改善加算Ⅳの加算額の2分の1以上について、基本給または決まって毎月支払われる手当による月額賃金改善を行う計画になっているかを確認します。 |

| キャリアパス要件Ⅰ〜Ⅴ | 取得する加算区分に応じて、任用要件・賃金体系の整備、研修の実施等、昇給の仕組み、改善後賃金要件、配置等要件の充足状況を確認します。 |

| 職場環境等要件 | 取組項目をチェックします。加算Ⅰ・Ⅱは5区分各2以上+生産性向上3以上(⑱必須)+全体14以上、加算Ⅲ・Ⅳは5区分各1以上+生産性向上2以上+全体8以上が基本です。令和8年度は、一定の場合に令和9年3月末までの実施を誓約する取扱いがあります。 |

| 見える化要件 | 加算Ⅰ・Ⅱについて、取組内容を障害福祉サービス等情報公表システムまたは自社ホームページで公表する方法を確認します。 |

| 令和8年度特例要件 | 加算Ⅰロ・Ⅱロを取得する場合に確認する要件です。生産性向上の取組5以上(⑱・㉑必須)または社会福祉連携推進法人への所属に加え、処遇改善加算Ⅱロの加算額の2分の1以上を基本給等の改善に充てることが求められます。なお、サービス類型によっては処遇改善加算Ⅰロの加算額を基準とする取扱いがあるため、通知・様式の記載を確認します。 |

| 確認・証明事項 | 賃金改善への全額支出、賃金水準を引き下げないこと、全職員への周知、労働法規の遵守、労働保険料の適正納付等をチェックします。 |

| 誓約・記名 | 記載内容に間違いがないこと、記載内容を証明する資料を適切に保管することを誓約し、代表者の記名を行います。 |

※令和8年度の別紙様式2-1をもとに作成。様式の正式な記入欄・記入上の注意は、厚生労働省が公表する様式を必ずご確認ください。

4. 計画書を作る前に必要な準備

計画書の各記載項目は、それぞれ事前の準備の結果を転記するものです。

計画書を正確に作るには、提出前に次の準備を済ませておく必要があります。

加算区分、賃金改善方法、配分ルール、キャリアパス、職場環境等要件の取組を先に決め、その内容を計画書に反映していく必要があります。

準備1:加算区分の決定

まず、自社が取得する加算区分を決めます。

令和8年4月・5月分については加算Ⅰ〜Ⅳ、令和8年6月以降はⅠイ・Ⅰロ・Ⅱイ・Ⅱロ・Ⅲ・Ⅳの区分を確認します。

区分により満たすべき要件が異なるため、現在の人事制度・賃金制度・職場環境等の整備状況を確認したうえで、取得可能な区分を判断します。

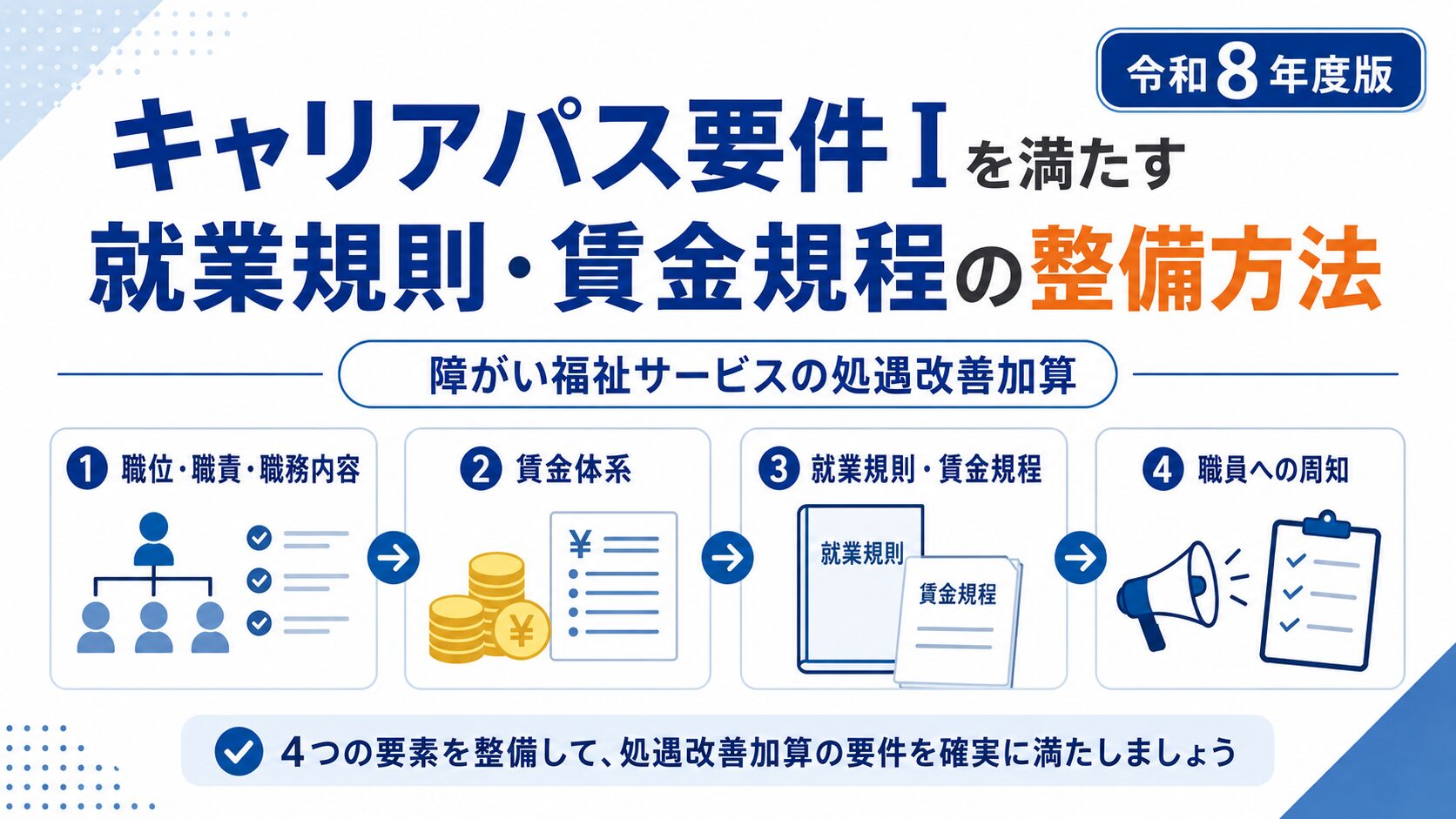

準備2:賃金規程・キャリアパスの整備

キャリアパス要件Ⅰ、キャリアパス要件Ⅱ、キャリアパス要件Ⅲを満たすため、就業規則、賃金規程、キャリアパス表、資質向上のための計画などを整備します。

- キャリアパス要件Ⅰ:任用要件・賃金体系の整備

- キャリアパス要件Ⅱ:研修の実施等

- キャリアパス要件Ⅲ:昇給の仕組みの整備等

これらは計画書の要件チェック欄に対応します。

キャリアパス要件の詳しい内容と、就業規則・賃金規程への落とし込みは、別記事で解説しています。

準備3:月額賃金改善要件の確認

月額賃金改善要件を満たす計画になっているかを確認します。

具体的には、処遇改善加算Ⅳの加算額の2分の1以上を、基本給または決まって毎月支払われる手当で改善する設計になっているかを確認します。

基本給または決まって毎月支払われる手当による改善額を、計画段階で確認しておくことが重要です。

月額賃金改善要件の計算と「加算Ⅳ相当額の2分の1」の考え方は、別記事で詳しく解説しています。

障害福祉サービスを運営する事業所にとって、福祉・介護職員等処遇改善加算(以下「処遇改善加算」)は、職員の賃金水準を引き上げ、人材の確保・定着を図るうえで欠かせない加算制度です。 一方で、加算を取得するには複数の要件を満た …

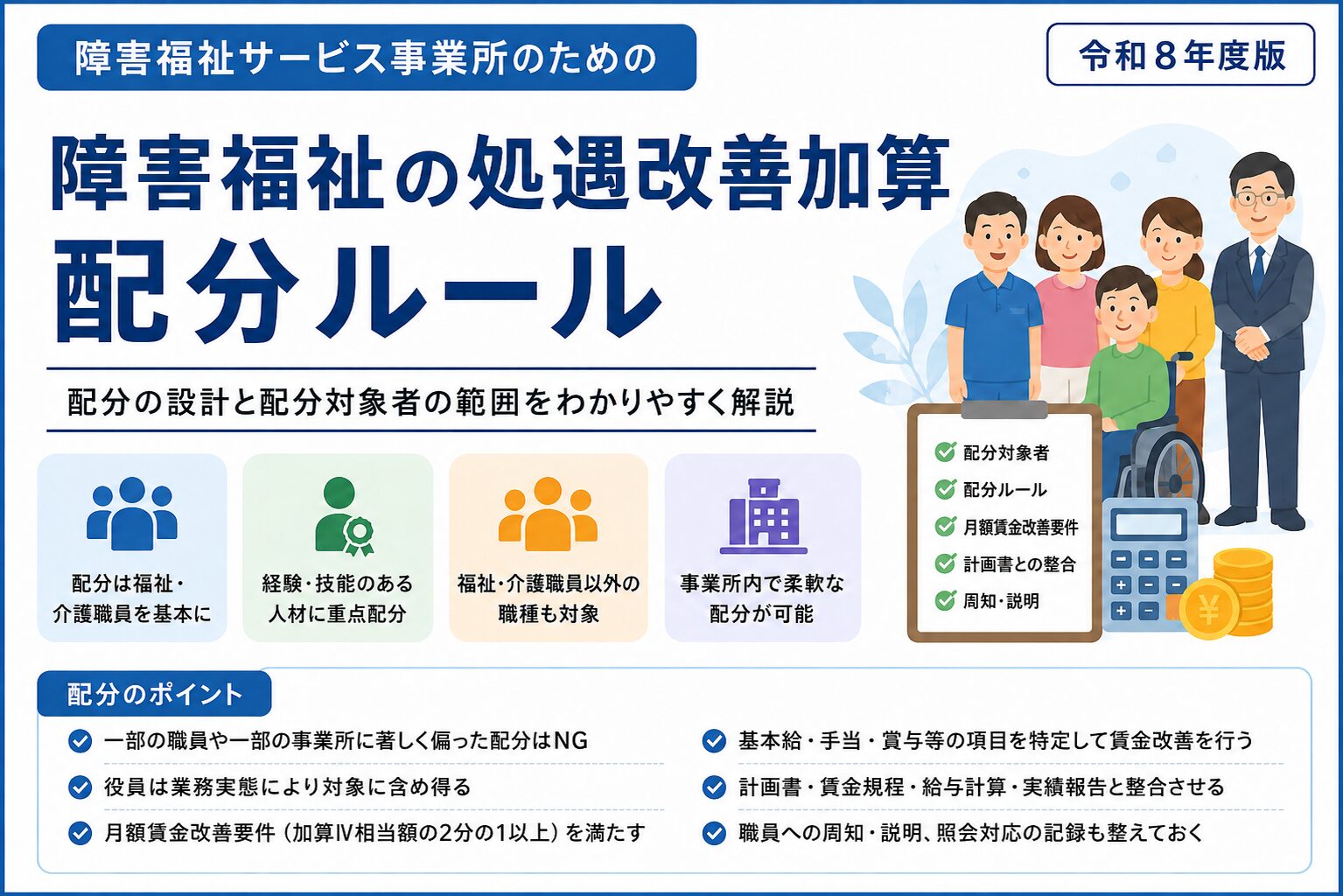

準備4:配分の設計

加算の見込額を、どの職員に、どの賃金項目で、いくら配分するかを設計します。

配分は福祉・介護職員への配分を基本としつつ、障害福祉サービス等事業所内で柔軟な配分が認められています。

ただし、一部の職員や一部の事業所に、職務内容や勤務実態に見合わない形で著しく偏った配分を行うことは避ける必要があります。

配分の対象者の範囲や設計の考え方は、別記事で解説しています。

処遇改善加算は、加算として受け取った額の全額を、職員の賃金改善に充てる必要があります。 その際、誰に、どの賃金項目で、いくら配分するかを設計することが、加算を適切に運用するうえで重要になります。 配分方法は、事業者の裁量 …

準備5:職場環境等要件の取組選定

職場環境等要件では、6区分28項目の中から、取得する加算区分に応じた数の取組を選びます。

加算Ⅰ・Ⅱは5区分各2以上+生産性向上3以上(⑱必須)+全体14以上、加算Ⅲ・Ⅳは5区分各1以上+生産性向上2以上+全体8以上です。

計画書の職場環境等要件欄では、実施する取組項目をチェックします。

職場環境等要件の選び方と記録整備は、別記事で解説しています。

処遇改善加算の3つの要件のうち、職場環境等要件は、すべての加算区分に共通して求められる要件です。 6つの区分、合計28項目の取組の中から、加算区分に応じた数の取組を選んで実施することが求められます。 この要件は、計画書に …

5. 提出期限と提出先

計画書は、処遇改善加算を算定する事業所の所在地の都道府県知事等、つまり指定権者に提出します。

提出期限は次のとおりです。

【表】令和8年度の計画書の提出期限

| 区分 | 提出期限 |

|---|---|

| 原則 | 初めて加算を算定する月の前々月の末日 |

| 令和8年4月・5月から算定する場合 | 令和8年6月以降の算定に係る計画とあわせて、令和8年4月15日 |

| 加算新設事業所のみで令和8年6月から算定する場合 (4月・5月分を算定しない事業者) |

令和8年6月15日 |

※令和8年度通知本文4(2)をもとに作成。確認の事務に要する時間が十分確保できる場合等において、指定権者が提出期日を延長して差し支えないとされています。実際の提出期限・提出方法は、必ず各指定権者の案内をご確認ください。

また、実績報告書は根拠資料と併せて2年間保存することとされています。

6. 申請時点で要件整備が未了でもよい場合(誓約)

計画書の提出時点で、一部の要件の整備が完了していない場合でも、令和8年度中、つまり令和9年3月末までに整備することを誓約することで、計画書を提出できる場合があります。

計画書様式の確認事項では、次のような誓約が定められています。

- キャリアパス要件ⅠからⅢまでのうち、満たす必要のある項目について、計画書の提出時点で書面の準備ができていない場合は、令和8年度中(令和9年3月末まで)に書面を整備することを誓約する

- キャリアパス要件Ⅲ(昇給の仕組みの整備等)を満たさない場合は、令和8年度中(令和9年3月末まで)に昇給の仕組みを整備することを誓約する

- 職場環境等要件について、令和8年度中に要件整備を行うことを誓約する

また、キャリアパス要件Ⅳ、つまり改善後の賃金が年額一定水準以上となる職員を置くことを満たさない場合は、小規模事業所等である等の理由を計画書に記載することとされています。

誓約した内容を令和9年3月末までに整備しなかった場合は、要件不適合となり、返還リスクにつながります。

実際に誓約で申請できるかどうかは、必ず計画書様式および各指定権者の案内をご確認ください。

7. 確認・証明事項とチェックリスト

計画書には、要件を満たすことの確認・証明欄があり、次のような事項をチェックします。

- 処遇改善加算として給付される額は、職員の賃金改善のために全額支出すること

- 処遇改善加算による賃金改善以外の部分で賃金水準を引き下げないこと

- 令和7年度と比較して令和8年度に増加した加算額について、過去の賃金改善の実績にかかわらず新たな賃金改善を行うこと

- 計画書の内容および賃金改善の方法を、雇用する全ての職員に対して周知すること

- 労働基準法等の労働に関する法令に違反し、罰金以上の刑に処せられていないこと

- 労働保険料の納付が適正に行われていること

- 指定権者の案内のあった申請先に提出すること

計画書様式には、提出前のチェックリストが用意されています。

必要な項目が全て選択されているか、誓約・記名が行われているかなどを、提出前に確認します。

8. 根拠資料の保管

計画書の記載内容を証明する資料は、指定権者からの求めがあった場合に速やかに提出できるよう保管します。

計画書様式では、確認事項ごとに証明する資料の例として、次のものが挙げられています。

【表】計画書の根拠資料として保管しておく資料の例

| 確認事項 | 資料の例 |

|---|---|

| 賃金改善・賃金水準に関する事項 | 就業規則、給与規程、給与明細等 |

| キャリアパス要件に関する事項 | 就業規則、給与規程、資質向上のための計画等 |

| 労働保険料の納付に関する事項 | 労働保険関係成立届、確定保険料申告書等 |

| 全職員への周知に関する事項 | 会議録、周知文書等 |

これらの資料は、計画書とあわせて2年間保存します。

ただし、添付不要という意味であって、資料の保管が不要という意味ではありません。

指定権者から求められた場合に、速やかに提出できる状態で保管しておく必要があります。

9. 計画書提出後の流れ

計画書を提出した後、年度の途中で計画書の内容に変更があった場合は、別紙様式4の変更届出書を届け出ます。

変更の対象となる事由には、たとえば次のようなものがあります。

- 対象事業所の増減(新規指定・廃止等)

- 加算区分の変更・新規算定

- キャリアパス要件への適合状況の変更

- 福祉・介護職員の処遇に関する就業規則の改定

年度途中の変更があった場合は、指定権者の案内を確認してください。

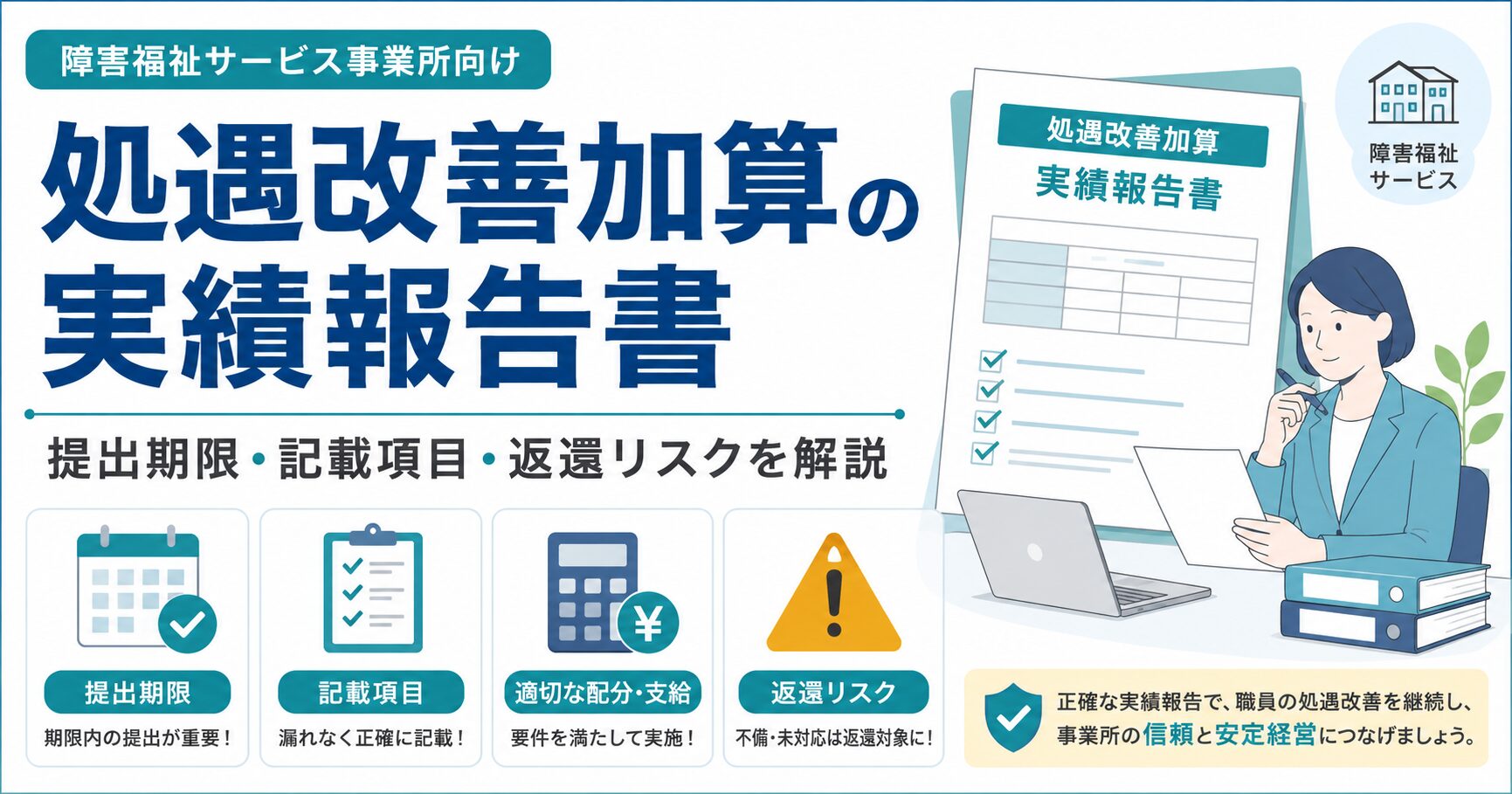

そして年度終了後、賃金改善の実施結果を実績報告書として作成し、指定権者に提出します。

計画書の段階で設計した内容と、実績が整合していることが求められます。

実績報告書の書き方と返還を防ぐ記録の残し方は、別記事で解説しています。

処遇改善加算は、計画書を提出して加算を取得して終わりではありません。 年度終了後に実績報告書を提出し、賃金改善の実施結果を指定権者に報告するところまでが、一連の流れとなります。 実績報告書の段階で、計画と実績の整合が取れ …

10. まとめ

処遇改善計画書のポイントをまとめると、次のとおりです。

- 計画書は、別紙様式2-1(総括表)・2-2(4月・5月の個票)・2-3(6月以降の個票)で構成される

- 計画書は、加算区分の決定、賃金規程やキャリアパスの整備、配分設計、職場環境等要件の取組選定といった準備を集約したもの

- 賃金改善の見込額は、加算の見込額以上であることが必要である

- 法定福利費等の事業主負担増加分を賃金改善額に含めることができる

- 令和8年4月・5月から算定する場合の提出期限は、6月以降分とあわせて令和8年4月15日

- 一部の要件は、令和9年3月末までに整備することを誓約して申請できる場合がある

- 計画書の内容・賃金改善の方法を全職員に周知する

- 記載内容を証明する資料を保管し、計画書とあわせて2年間保存する

- 年度途中の変更は変更届出書、年度終了後は実績報告書を提出する

計画書は、それ単体で完結する書類ではなく、加算の設計全体を一つにまとめたものです。

計画段階から、賃金規程・配分・職場環境等要件・実績報告までを見据えて設計しておくことが、年度を通じた適切な運用と、返還リスクの回避につながります。

計画書の作成や、計画段階の設計にご不安がある場合は、お気軽にご相談ください。